Если вы решили купить землю для строительства дома в коттеджном посёлке или другой территории, в её приобретении вам может финансово помочь ипотека. Это кредит под залог самого земельного участка. Сегодня некоторые банки дают такую возможность. Однако не любой участок можно приобрести в ипотеку: есть ограничения, которые на такую покупку накладывает законодательство и сами банки. Разберёмся, какие именно.

На какую землю нельзя оформить ипотеку

Согласно Закону, запрещена ипотека участков, находящихся в государственной и муниципальной собственности, а также слишком маленьких участков, которые по площади меньше установленных в регионе норм. В Московской области этот предел — шестьсот квадратных метров, то есть шесть соток земли.

Кроме этого, нельзя наложить ипотеку на участок, принадлежащий нескольким лицам на правах совместной или долевой собственности. Ипотеку можно взять только на выделенную в натуре часть участка, то есть сначала придётся его разделить, так, чтобы часть под ипотеку соответствовала всем требованиям закона и банка.

Требования банков к земельному участку

Помимо закондательных требований к участку под ипотеку, есть ещё и ограничения, которые накладывают сами банки. Они касаются как формальных характеристик, таких как назначения земли, её размер и отсутствие обременений, — так и качественных, которые влияют на её стоимость.

Банк даст ипотеку только на ликвидную, то есть легко реализуемую землю. Так он страхует себя от потери денег: если вы перестанете платить банку, он продаст землю и покроет расходы на ваш кредит.

Чтобы определить ликвидность земли, банк проверит, где она находится, для чего предназначена, каково её качество и каков спрос на подобные участки. Если земля находится в выгодном месте, где есть развитая инфраструктура, подъездные дороги и прочее благоустройство, то скорее всего вы получите кредит в минимальные сроки.

Какие требования выдвигает банк к характеристикам земель, подходящих для покупки в ипотеку, лучше узнать в конкретном отделении. Ниже изложены самые распространённые притязании банков. Для получения ипотеки нужно, чтобы земельный участок:

Имел назначение «индивидуальное жилищное строительство» или «ведение подсобного хозяйства»;

Был удалён не больше чем на 50-70 км от города, в котором находится банк;

Находился не в природоохранной зоне;

Был в экологически благоприятном месте — не рядом с производством или местом отходов;

Имел подъездные пути, был недалеко от линии движения общественного транспорта;

Имел площадь не меньше шести соток;

Потенциально подходил для строительства на нём дома;

Был заранее поставлен на кадастровый учёт;

Не имел обременений, то есть не был отдан в аренду, не был под залогом или арестом.

В каких документах отражается обременение земли ипотекой

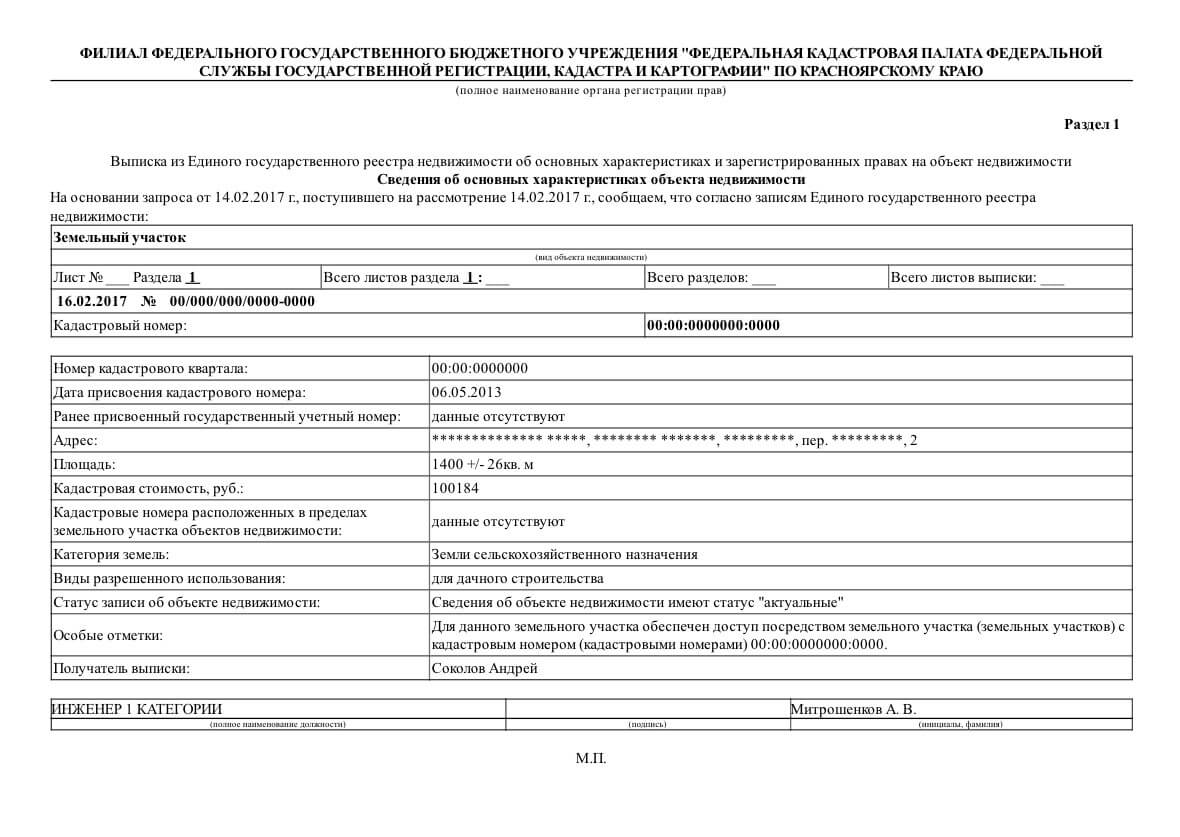

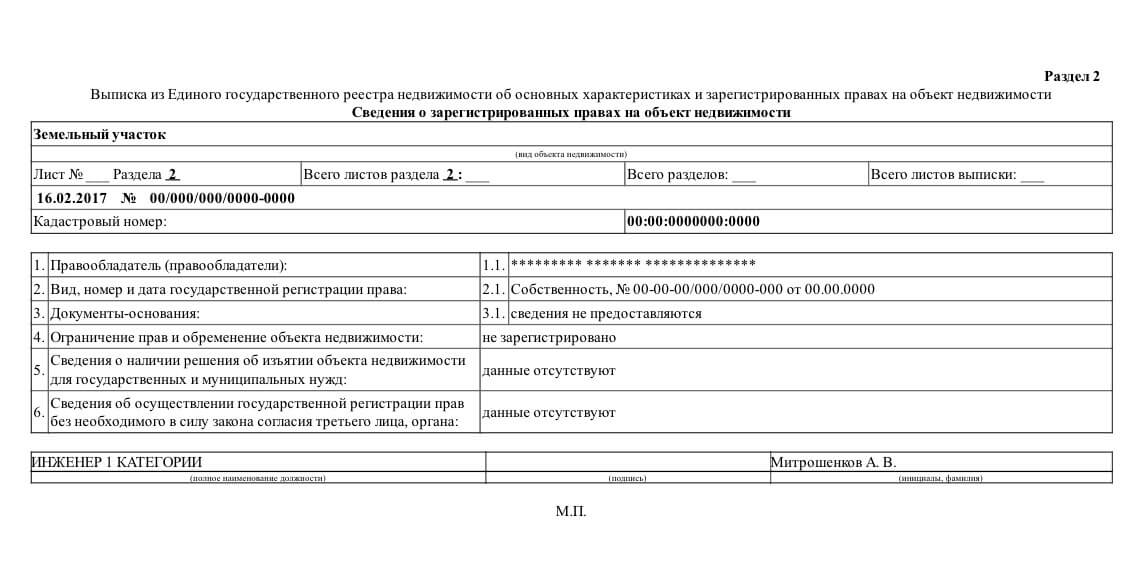

Чтобы узнать информацию о собственниках участка и возможных обременениях, нужно запросить в Росреестре Выписку из ЕГРН. Подойдёт общая выписка — её сделают за 3 дня и пришлют результат в электронном виде.

Можно заказать выписку и в бумажном виде. Для этого нужно обратиться в МФЦ.

Образец выписки из ЕГРН об основных характеристиках и зарегистрированных правах на объект недвижимости. Сведения об обременениях находятся во втором разделе

Можно ли строить дом на земле под залогом

Не просто можно, но, бывает, и обязательно: иногда ипотека выдаётся специально на землю и строительство на ней дома. Так бывает, когда банк сотрудничает со строительными компаниями, которые построят вам дом на выгодных условиях, а вам нужно будет лишь исправно погашать ипотечный долг.

Этапы покупки земли в ипотеку

Заявление. Вы подаёт заявку в банк со всеми документами. Банк будет рассматривать вашу платёжеспособность и кредитную историю. После предварительного одобрения наступает время для оценки самого участка.

Оценка. Банк берёт выписку из ЕГРН и проводит экспертизу участка, чтобы оценить его ликвидность. Если всё в порядке, вас приглашают для подписания кредитного договора. Результатом оценки обязательно выступает денежный эквивалент участка — его рыночная стоимость, которая будет точно не ниже кадастровой, но может быть ниже той стоимости, за которую вы приобретаете земельный участок у продавца.

Залоговую стоимость участка банк по закону обязан согласовать с заёмщиком.

Регистрация. После подписания кредитного договора, договора купли-продажи и сопутствующих документов: страховых договоров и т.п. вы подаёте документы в Росреестр для регистрации перехода к вам прав на землю. Сделать это можно в МФЦ.

Альтернативы ипотеки земли

Поскольку покупка земли в ипотеку сопряжена с ограничениями и требует дополнительных вложений, многие прибегают к альтернативным методам финансового обеспечения покупки: потребительскому кредиту или нецелевой ипотеке под залог другого имущества. И хотя процент по потребительскому кредиту обычно выше, чем по ипотеке, этот вариант в случае недостачи небольшой суммы для покупки выбранного участка кажется более простым и предпочтительным.